Случайные величины и законы их распределения

Повторение опытов

При практическом применении теории вероятностей часто приходится встречаться с задачами, в которых один и тот же опыт или аналогичные опыты повторяются неоднократно. В результате каждого опыта может появиться или не появиться некоторое событие А, причем нас интересует не результат каждого отдельного опыта, а общее число появлений события А в результате серии опытов. В подобных задачах требуется уметь определять вероятность любого заданного числа проявлений события в результате серии опытов. Они решаются весьма просто в случае, когда опыты являются независимыми.

Несколько опытов называются независимыми, если вероятность того или иного исхода каждого из опытов не зависит от того, какие исходы имели другие опыты.

Независимые опыты могут производиться в одинаковых или различных условиях. В первом случае вероятность события А во всех опытах одна и та же Рi(А)=const. Во втором случае вероятность события А от опыта к опыту меняется Рi(А)=var. К первому случаю относится частная теорема, а ко второму – общая теорема о повторении опытов.

Формулировка частной теоремы о повторении опытов:

Если производится n независимых опытов, в каждом из которых событие А проявляется с вероятностью р, то вероятность того, что событие А появится ровно m раз выражается формулой:

Pm,n = Cnmpmqn-m (1)

где q = 1 — p, Cnm — число всех комбинаций, т.е. число способов которыми можно из n опытов выбрать m в которых произошло событие А.

Формула общей теоремы:

∏ (qi+piz) = ∑Pm,n zm (2)

где z – произвольный параметр.

Как в общем, так и в частном случае:

∑Pm,n = 1 (3)

Случайные величины и законы их распределения

Случайной величиной называется величина, которая в результате опыта может принять то или иное значение, неизвестно заранее какое именно.

Случайные величины бывают двух типов:

• непрерывные;

• прерывные (дискретные).

Условимся в дальнейшем случайные величины обозначать большими буквами, а их возможные значения – соответствующими малыми буквами.

Пример:

Х- число попаданий при трех выстрелах:

х1 = 0;

х2 = 1;

х3 = 2;

х4 = 3.

Рассмотрим прерывную случайную величину Х с возможными значениями x1, x2, …, xn. Каждое из этих значений возможно, но не достоверно, и величина Х может принять каждое из них с некоторой вероятностью

Х= х1;

Х= х2;

Х= х3;

Х= х4.

Обозначим вероятности этих событий P(X=x1) = p1; P(X=x2) = p2; P(X=xn)=pn.

∑Pm,n = 1, так как несовместные события образуют полную группу. Эта суммарная вероятность каким-то образом распределена между отдельными значениями. Случайная величина будет полностью описана с вероятностной точки зрения, если будет задано это распределение, т.е. в точности указано, какой вероятностью обладает каждое из событий. Этим устанавливается так называемый закон распределения случайной величины.

Законом распределения случайной величины называется всякое соотношение, устанавливающее связь между возможными значениями случайной величины и соответствующими им вероятностями.

Закон распределения прерывной случайной величины Х может быть задан в следующих формах:

• табличной;

• аналитической;

• графической.

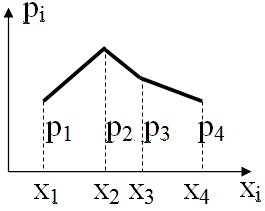

Простейшей формой задания закона распределения прерывной случайной величины Х является таблица.

| xi | x1 | x2 | … | xn |

| pi | p1 | p2 | … | pn |

Такую таблицу называют рядом распределения случайной величины Х.

Чтобы придать ряду распределения более наглядный вид, часто прибегают к его графическому изображению.

Для непрерывной случайной величины такой характеристики построить нельзя!!!

Для непрерывной случайной величины удобно воспользоваться не вероятностью события Х=х, а вероятностью события Х<х, где х – некоторая текущая переменная. Вероятность этого события, очевидно, зависит от х и есть некоторая функция от х.

Эта функция называется функцией распределения случайной величины Х и обозначается F(х):

F(x) = P(X< x) Функцию распределения F(x) называют также интегральной функцией распределения или интегральным законом распределения. Функция распределения полностью характеризует случайную величину с вероятностной точки зрения, т.е. является одной из форм закона распределения. Сформулируем некоторые общие свойства функции распределения: 1.F(x) – неубывающая функция своего аргумента т.е. при x2 > x1 F(x2) > F(x1);

2. F(–∞) = 0;

3. F(+∞) = 1.